CO2

Wat zijn Scope 1-, 2- en 3 CO2 ?

.avif)

%20(1).avif)

Wat zijn Scope 1-, 2- en 3 CO2 ?

Hier behandelen we al uw belangrijke vragen over emissies:

- Wat zijn Scope 1-, 2- en 3-emissies? Wat zijn directe en indirecte emissies?

- (Directe) Scope 1-emissies

- (Indirecte) Scope 2-emissies

- (Indirecte) Scope 3-emissies

Wat zijn Scope 1-, 2- en 3-emissies? Wat zijn directe en indirecte emissies?

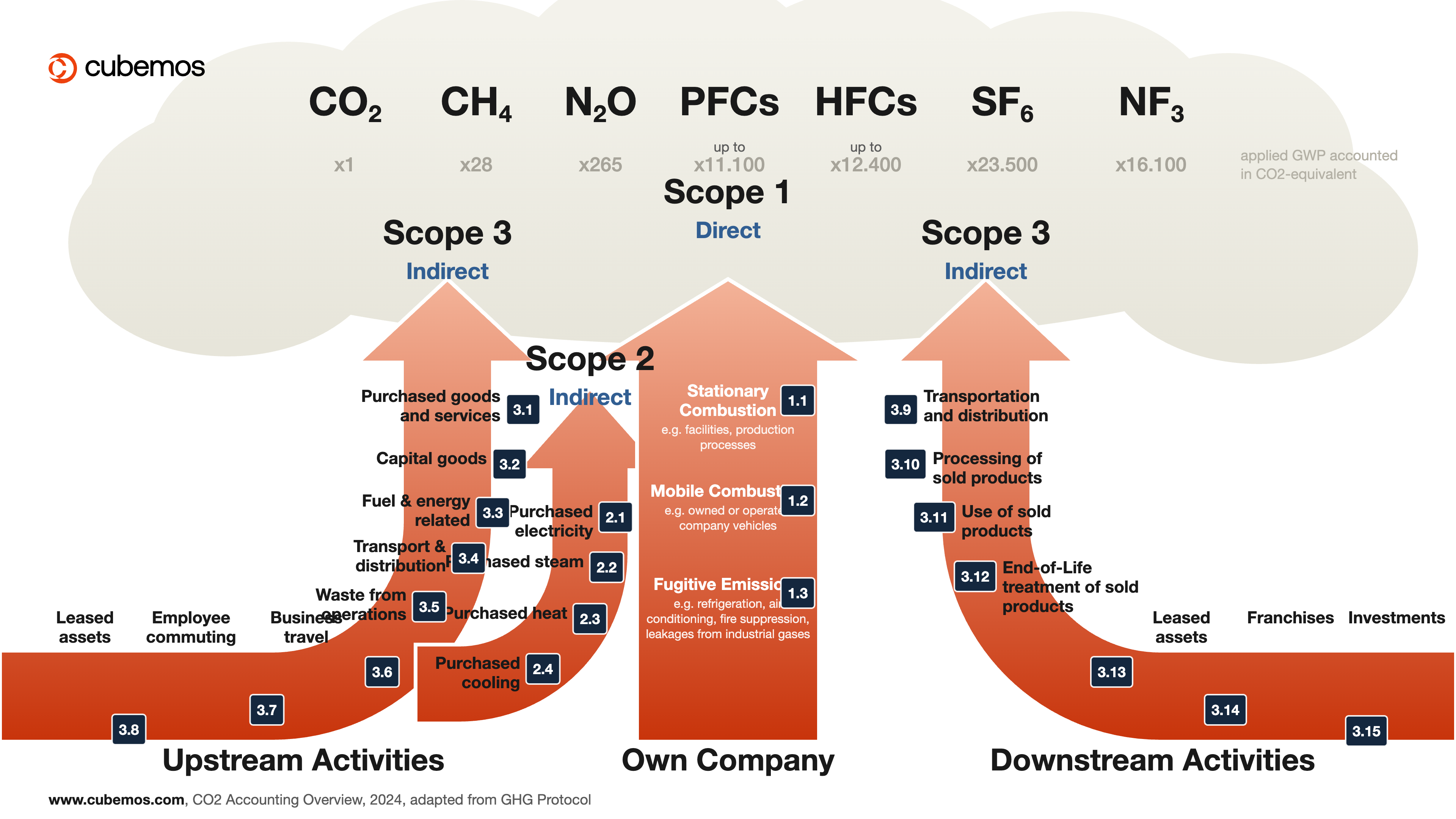

De GHG Protocol Corporate Standard onderscheidt drie soorten broeikasgasemissies, zoals weergegeven in de volgende infographic:

- Scope 1 (directe emissies): De emissiebronnen zijn eigendom van of worden beheerd door de rapporterende onderneming.

- Scope 2 en Scope 3 (indirecte emissies): De emissiebronnen zijn eigendom van of worden beheerd door een ander bedrijf, maar vloeien voort uit de activiteiten van het rapporterende bedrijf. Scope 2 betreft ingekochte energie, terwijl Scope 3 alle andere indirecte emissies omvat.

Bedrijven die het GHG Protocol hanteren, zijn verplicht om verslag uit te brengen over Scope 1- en Scope 2-emissies. Verslaglegging over Scope 3 is vrijwillig, maar wordt aanbevolen, vooral omdat Scope 3 meer dan 90% van de emissies van een bedrijf kan uitmaken. Zo is Scope 3 bijvoorbeeld verantwoordelijk voor bijna 100% van de emissies van Apple.

Scope 1-emissies

Scope 1-emissies zijn directe emissies afkomstig van bronnen die eigendom zijn van of beheerd worden door de rapporterende onderneming. Voorbeelden hiervan zijn fossiele brandstoffen die ter plaatse of in het wagenpark van de onderneming worden verbrand. Scope 1-emissies worden onderverdeeld in vier categorieën:

- Stationaire bronnen: Emissies als gevolg van de verbranding van brandstoffen in een installatie voor de opwekking van elektriciteit, warmte of stoom (bijv. ketels, turbines, ovens, verbrandingsinstallaties, enz.). Alle brandstoffen die broeikasgasemissies veroorzaken, moeten worden opgenomen in Scope 1.

- Industriële processen: emissies die vrijkomen bij de productie of verwerking van materialen of chemicaliën, zoals cement, aluminium, ammoniak, afvalverwerking, enz.

- Mobiele bronnen: Emissies afkomstig van de verbranding van brandstoffen in mobiele bronnen die eigendom zijn van of onder controle staan van een onderneming (bijv. vrachtwagens, schepen, auto’s, vliegtuigen, mobiele machines, enz.). Let op: elektrische voertuigen kunnen onder Scope 2-emissies vallen.

- Fugitive: Opzettelijke of onopzettelijke uitstoot van broeikasgassen tijdens de operationele levensduur van installaties (bijvoorbeeld uitstoot van fluorkoolwaterstoffen uit koel- en airconditioningsystemen, lekken uit verbindingen/afdichtingen, methaanemissies uit kolenmijnen en ontluchtingssystemen, brandblussystemen, methaanlekken bij het transport van aardgas, enz.)

Het GHG Protocol biedt berekeningstools en online trainingen aan voor bedrijven om hun uitstoot te berekenen aan de hand van de Corporate Standard.

Scope 2-emissies

Scope 2-emissies zijn indirecte emissies die voortvloeien uit het verbruik van ingekochte energie, zoals elektriciteit, verwarming of koeling. Hieronder valt ook energie die wordt ingekocht voor de bedrijfsactiviteiten of voor het gebruik van het eigen wagenpark. Scope 2 is indirect omdat de emissies voortkomen uit het energieverbruik van de rapporterende onderneming, maar buiten de door haar beheerde faciliteiten worden uitgestoten. Het in kaart brengen van Scope 2-emissies is belangrijk omdat bijna 40% van de wereldwijde broeikasgasemissies toe te schrijven is aan energieopwekking, en de helft van deze energie wordt verbruikt door bedrijven. Ingekochte energie biedt bedrijven doorgaans ook de grootste mogelijkheden om te besparen. Voorbeelden hiervan zijn het doorvoeren van energie-efficiëntiemaatregelen, deelname aan groene-stroommarkten of het installeren van eigen warmtekrachtkoppelingsinstallaties.

Er zijn twee methoden om Scope 2 te berekenen: een marktgebaseerde en een locatiegebaseerde benadering. Deze benaderingen vertegenwoordigen verschillende manieren om de broeikasgasemissies uit energieopwekking toe te wijzen aan de eindgebruikers van een specifiek elektriciteitsnet. De marktgebaseerde benadering geeft de emissies weer van een specifieke elektriciteitsleverancier of een enkel elektriciteitsproduct dat door de rapporterende onderneming is gekozen. De locatiegebaseerde benadering geeft de gemiddelde emissie-intensiteit weer van de elektriciteitsnetten waar het elektriciteitsverbruik plaatsvindt.

Het GHG Protocol biedt uitgebreide richtlijnen en online trainingen voor bedrijven om hun Scope 2-emissies te berekenen met behulp van beide methoden.

Scope 3-emissies

Scope 3-emissies zijn de overige indirecte emissies die voortvloeien uit activiteiten van een bedrijf die geen verband houden met ingekochte energie. Voorbeelden hiervan zijn de productie van ingekochte materialen, zakenreizen, productdistributie en verwerking aan het einde van de levensduur. Er zijn 15 categorieën Scope 3-emissies, onderverdeeld in upstream- en downstream-activiteiten:

Scope 3-categorieën: Upstream-activiteiten nr. 1-8

Dit zijn indirecte broeikasgasemissies die verband houden met aangekochte of verkregen goederen en diensten en die plaatsvinden tot het moment van ontvangst door de rapporterende onderneming.

Scope 3-categorieën: Downstream-activiteiten nr. 9-15

Dit zijn indirecte broeikasgasemissies die verband houden met verkochte goederen en diensten en die plaatsvinden nadat deze door de rapporterende onderneming zijn verkocht en/of de zeggenschap is overgedragen van de rapporterende onderneming naar een andere entiteit.

Overzicht van Scope 3-categorieën

- Aangekochte goederen en diensten omvatten de upstream-emissies van aangekochte goederen en diensten. Dit omvat de winning, productie en het vervoer van goederen en diensten die door de rapporterende onderneming in het verslagjaar zijn aangekocht en die niet in andere upstream-categorieën zijn opgenomen.

- Kapitaalgoederen, ook wel kapitaalactiva genoemd, zijn eindproducten met een lange levensduur die door de onderneming worden gebruikt om een product of dienst te vervaardigen of te leveren. Voorbeelden hiervan zijn fabrieken, machines, gebouwen, faciliteiten en voertuigen. Deze categorie omvat alle upstream-emissies die voortvloeien uit de winning, productie en het transport van kapitaalgoederen die door de rapporterende onderneming in het verslagjaar zijn aangeschaft. Let op: emissies als gevolg van het gebruik van kapitaalgoederen worden meegeteld in Scope 1 (voor brandstofverbruik) of Scope 2 (voor elektriciteitsverbruik).

- Brandstof- en energiegerelateerde activiteiten die niet onder Scope 1 of 2 vallen. Hieronder vallen de upstream-emissies van door de rapporterende onderneming aangekochte brandstoffen en elektriciteit. Voorbeelden hiervan zijn onder meer steenkoolwinning, brandstofraffinage, aardgaswinning en -distributie, enz.

- Het transport en de distributie stroomopwaarts van producten die de rapporterende onderneming in het verslagjaar bij leveranciers stroomopwaarts heeft ingekocht. Dit omvat emissies afkomstig van het transport van ingekochte producten via de lucht, per spoor, over de weg en per schip, evenals emissies afkomstig van transport- en distributiediensten van derden en de opslag van ingekochte producten.

- Afval dat tijdens de bedrijfsvoering ontstaat, omvat emissies die voortvloeien uit de verwijdering en verwerking van afval afkomstig van de eigen activiteiten of de onder controle staande activiteiten van de rapporterende onderneming in het verslagjaar, door derden. Voorbeelden hiervan zijn storting, afvalwater, verbranding, compostering, enz.

- Zakelijke reizen omvatten de uitstoot van werknemers die voor zakelijke doeleinden reizen in voertuigen die eigendom zijn van of worden geëxploiteerd door derden. Voorbeelden hiervan zijn vliegreizen, treinreizen, busreizen, huurauto’s, enz.

- Onder woon-werkverkeer van werknemers vallen de uitstoot die ontstaat doordat werknemers tussen hun woonplaats en hun werkplek reizen. Voorbeelden hiervan zijn reizen met de auto, bus, trein, vliegtuig, metro, enz. Bedrijven kunnen in deze categorie ook de uitstoot opnemen die ontstaat doordat werknemers reizen in het kader van telewerken.

- Onder ‘upstream geleasde activa’ vallen emissies van operationele activa die in het verslagjaar door de rapporterende onderneming zijn geleased en die nog niet zijn opgenomen in de Scope 1- of Scope 2-inventarissen. In dit geval is de rapporterende onderneming de lessee.

- Het vervoer en de distributie in de downstream-fase van producten die in het verslagjaar zijn verkocht via voertuigen en faciliteiten die geen eigendom zijn van of onder controle staan van de rapporterende onderneming. Dit omvat downstream-emissies die voortvloeien uit het vervoer van verkochte producten door de lucht, per spoor, over de weg en over zee, evenals uit vervoers- en distributiediensten van derden en de opslag van verkochte producten.

- Onder de verwerking van verkochte producten worden de emissies verstaan die tijdens het verslagjaar ontstaan bij de verwerking van tussenproducten. Tussenproducten zijn voorlopers van eindproducten of diensten die verder moeten worden verwerkt voordat ze door de eindconsument kunnen worden gebruikt. Een voorbeeld hiervan is een motor die in een auto is ingebouwd. De Scope 3-emissies van de rapporterende onderneming omvatten in dit geval de Scope 1- en 2-emissies van partners verderop in de waardeketen, zoals de autofabrikant.

- Onder het gebruik van verkochte producten vallen de emissies die voortvloeien uit het gebruik van goederen en diensten die door de rapporterende onderneming in het verslagjaar zijn verkocht. De Scope 3-emissies van de rapporterende onderneming omvatten hier de Scope 1- en 2-emissies van eindgebruikers. Er zijn twee soorten emissies in de gebruiksfase: directe en indirecte. Directe emissies in de gebruiksfase omvatten producten die rechtstreeks energie verbruiken (bijv. auto’s, datacenters) en brandstoffen (bijv. aardgas, steenkool), evenals producten die tijdens het gebruik broeikasgassen bevatten of uitstoten (bijv. koelunits, meststoffen). Indirecte emissies tijdens de gebruiksfase omvatten producten die tijdens het gebruik indirect energie verbruiken (bijv. kleding die gewassen en gedroogd moet worden, voedsel dat gekoeld moet worden). Rapporterende bedrijven moeten directe emissies tijdens de gebruiksfase rapporteren, terwijl indirecte emissies tijdens de gebruiksfase optioneel zijn.

- De verwerking aan het einde van de levensduur van verkochte producten omvat de totale verwachte emissies als gevolg van afvalverwerking en de verwerking aan het einde van de levensduur van producten die door de rapporterende onderneming in het verslagjaar zijn verkocht. Voorbeelden hiervan zijn storting, verbranding, recycling, enz. Indien het verkochte product een tussenproduct is, dient de rapporterende onderneming rekening te houden met de emissies die voortvloeien uit het einde van de levensduur van het tussenproduct, en niet van het eindproduct.

- Tot de downstream-geleasde activa behoren emissies van operationele activa die eigendom zijn van de rapporterende onderneming en die in het verslagjaar aan andere entiteiten zijn verhuurd, en die nog niet zijn opgenomen in de Scope 1- of Scope 2-inventarissen. In dit geval is de rapporterende onderneming de verhuurder.

- Franchises omvatten emissies die voortvloeien uit de exploitatie van franchises en die niet zijn opgenomen in Scope 1 of 2 van de rapporterende onderneming.

- Onder ‘beleggingen’ vallen emissies die verband houden met de beleggingen van de rapporterende onderneming en die niet zijn opgenomen in Scope 1 of 2 van die onderneming. Deze categorie is vooral van toepassing op beleggers, banken en andere financiële instellingen.

Het GHG Protocol biedt bedrijven uitgebreide richtlijnen en online trainingen voor het berekenen van Scope 3-emissies.

.avif)